Пока данных от ЦБ и ДОМ.РФ нет, поэтому анализ будем проводить на основе открытых данных Сбера.

Обратите внимание, что все цифры ниже – это данные только по Сбербанку, без учета данных от других банков.

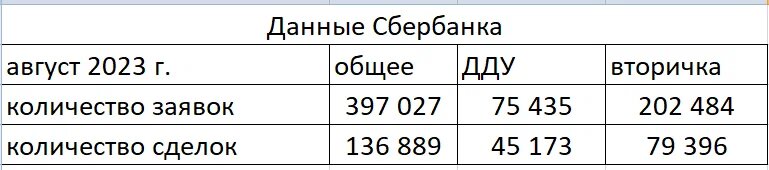

Что в этих цифрах интересно?

Рост числа заявок на ипотеку в Сбере августе против июля на 18%.

Причем рост в определенном смысле скачкообразный.

рост числа заявок на ипотеку в Сбере в разные периоды

рост числа заявок на ипотеку в Сбере в разные периодыКстати, пару недель назад «за последние 30 дней» была цифра 400 с лишним тысяч, затем через неделю в районе 380 тысяч и снова уход в район 400. Т.е. первую неделю после повышения ключевой ставки люди приостановились, а потом резко начали подавать заявки на ипотеку.

Куда пошел весь спрос?

Смотрим соотношение ДДУ/(ДДУ+вторичка) и вторичка/(ДДУ+вторичка):

доля заявок на ипотеку в Сбере

доля заявок на ипотеку в СбереИ в сравнении с июлем рост заявок на ДДУ 49%, рост заявок на вторичку – 0%.

Причем, если мы посмотрим долю ДДУ+вторичка/общее число заявок, т.е. посмотрим на заявки не только на ДДУ и вторичку, но и другие виды ипотек (гаражи, стройка ИЖС), то увидим, что доля вторички/общее число заявок в августе 51%, в июле была 60%, а, например, в 2021 году была 67%.

Ну и соотношение (ДДУ+вторичка)/общее число заявок говорит о развитии в структуре Сбера других видов ипотек. Так в 2021 году это число было в среднем 85%, в 2022 году — в среднем 80%, а в 2023 году – среднее 76%, причем в августе – 70%.

То, есть идет активизация получения других видов ипотек и я думаю, что в основном льготных программ по строительству ИЖС.

С заявками понятно, а что со сделками?

А со сделками примерно тоже самое.Доля вторички упала в августе, как и в отношении общего числа сделок (58% против 65% в июле), так и в отношении суммы (ДДУ+вторичка), т.е. без учета других видов ипотек (64% против 72% в июле). А доля ДДУ, соответственно, существенно выросла.

Количество сделок в августе по ДДУ к июлю плюс 69%, вторичка август/июль – плюс 14%.

Экстраполируем эти данные на весь рынок

В такой экстраполяции всегда есть элемент некоей непредсказуемости, так как я основываюсь на доле Сбера в выдаче ипотеки, а она меняется. Но границы цифр понять точно можно.Если доля Сбера будет в августе такая же, как в июле, то есть ДДУ 56%, вторичка 55%, то мы увидим следующее число выдач ипотеки в августе по России: ДДУ – 80 тысяч кредитов, вторичка – 145 тысяч кредитов.

Если доля Сбера в августе будет, как средняя за последние 12 месяцев, то есть ДДУ – 55%, вторичка 63%. То выдачи ипотеки будут в августе такие: ДДУ – 82 тысячи, вторичка – 127 тысяч.

Если пиковые значения посмотреть за 12 месяцев, то был момент, когда доля Сбера в первичке была 68%, а во вторичке 69%. Если будет так же, то по России в целом выдача ипотеки в августе будет на ДДУ – 66 тысяч, на вторичку 115 тысяч.

То есть прогноз выдач по ипотеке в августе по России такой. ДДУ – от 66 до 82 тысяч кредитов, вторичка от 115 до 145 тысяч кредитов.

Что означает:

прогноз отношения выдачи ипотеки в августе 2023 года к предыдущим периодам

прогноз отношения выдачи ипотеки в августе 2023 года к предыдущим периодамСкорее будут цифры ближе к максимальным значениям, но в любом случае в августе будет рекордное значение выдач ипотеки на покупку квартиры по ДДУ.

Какой вывод можно сделать из этих цифр?

На мой взгляд, они подтверждают основные тезисы, которые я сформулировал в последнем своем видео, в котором делал анализ текущего состояния рынка недвижимости https://youtu.be/SMD9MoIxrcUДумаю, что на первичке застройщики тоже решат воспользоваться ситуацией и подтянуть цены вверх, но как минимум для увеличения продаж новостроек это решение ЦБ даст очень хороший импульс.

На вторичке скорее всего будет спад спроса во второй половине сентября. Если только ЦБ вдруг не решит снизить ключевую ставку. Но не думаю, что это повлечет за собой падение цен, максимум может срезать тот всплеск цены, что произошел в августе, но не ниже. Почему я так думаю, я рассказывал в своём видео, повторяться не буду.

Что касается новостроек, то ждем, что скажет Правительство. Будет или нет повышать ставку по льготным программам ипотеки. Пока Минфин сказал, что не будет. А это значит, что появляется новый перекос ставок между первичкой и вторичкой, который мы видели в прошлом году за счет субсидированной ипотеки. И значит, спрос на новостройки будет находиться на высоком уровне. Собственно, как и спрос на все виды льготной ипотеки (не забываем про ипотеку на стройку ИЖС).