За 2020 год, как я и предполагал ранее, средние ставки по ипотеке на вторичном рынке недвижимости стали меньше примерно на 1%.

Но, к сожалению, этот 1% не совсем честный. Так как такое падение средней ставки произошло за счёт уменьшения ставок теми банками, у которых они в 2019 году были выше «лидерских» на 1,5%, а иногда и на 2%.

Т.е. реальное падение составило примерно 0,3%-0,5%. Так например, минимальная ставка в этом году 6,8%, а прошлой весной была 7,7%. Но эта ставка (6,8%) по акции и получить её может «исключительный» заемщик. А при условиях, при которых в прошлом году заемщик мог получить ипотеку под 7,7%, сегодня получит под 7,5%.

Что же у нас сегодня со ставками по ипотеке на вторичном рынке?

Сразу оговорюсь, что приведенные ниже ставки - с учётом преференции от банков для клиентов нашей компании.

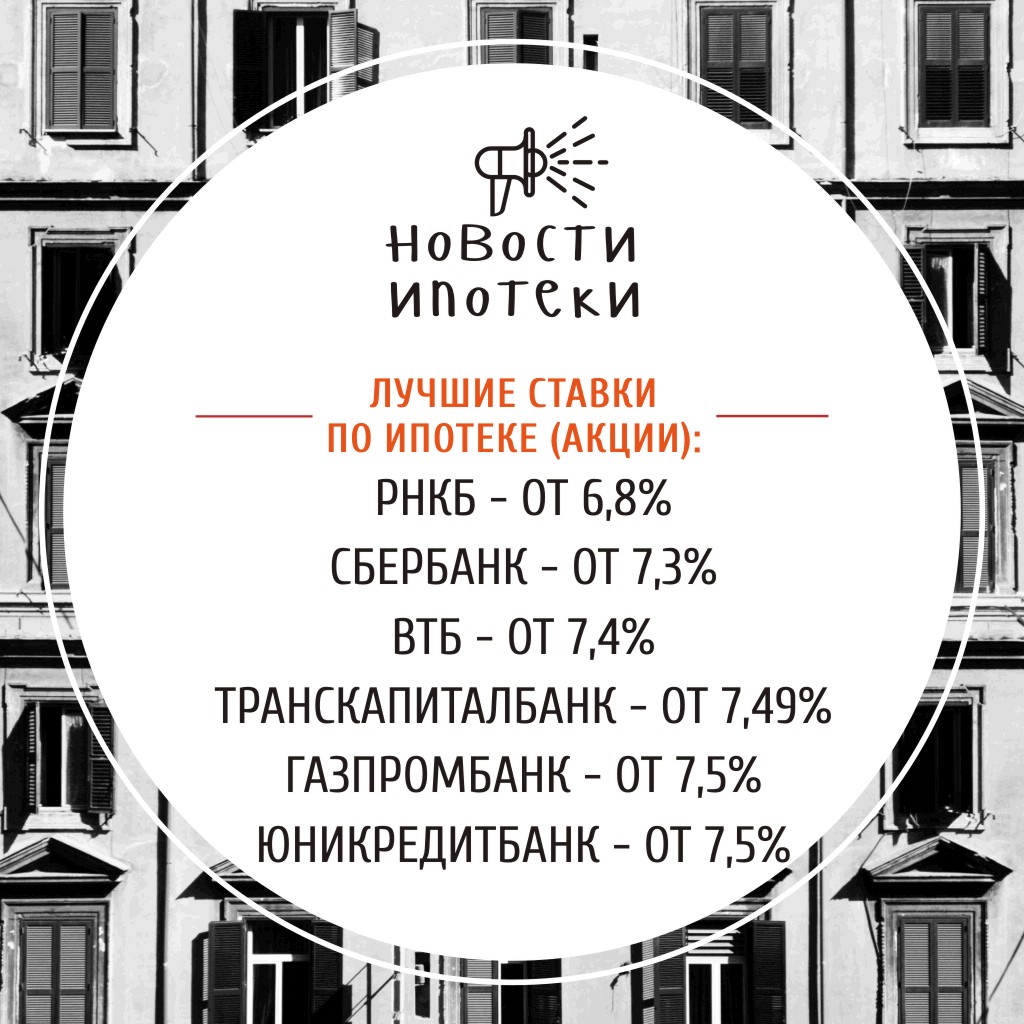

ТОП-5 ставок на квартиры (вторичка). С учётом акций от банков.

- 6,8% — РНКБ. Чтобы получить такую ставку нужно, чтобы одновременно: заемщик был зарплатником банка, имел первоначальный взнос (далее ПВ) более 50%, брал кредит на сумму более 5 млн., вышел на сделку в течение 30 дней с момента получения одобрения и при этом относился к льготной категории граждан по условиям банка (ветеран, многодетная семья, семья с ребенком-инвалидом, пострадавшие из-за аварии на ЧАЭС и др.)

- 7,3% — Сбербанк. Эта ставка доступна, если заемщик в категории «молодая семья» (один из супругов младше 35 лет), зарплатный клиент банка, на квартиру скидка в системе «ДОМКЛИК» и на сделке используется электронная регистрация перехода прав собственности.

Такую же ставку предлагает Россельхозбанк. Чтобы её получить есть два возможности. Первая — быть зарплатником и иметь ПВ более 50% и сумму кредита более 7 млн. рублей. Вторая (для не зарплатников) срок кредита до 10 лет, размер кредита более 7 млн. руб., первоначальный взнос более 50%. - 7,4% — ВТБ. Эту ставку получить уже проще, чем предыдущие. Нужно всего лишь иметь первоначальный взнос более 50%.

- 7,49% — ТранскапиталБанк. Для получения ставки нужно иметь ПВ более 30% и быть работником бюджетной организации или коммерческой компании с числом сотрудников более 500 человек.

- 7,5% — Газпромбанк даст эту ставку при ПВ более 30% и размере кредита выше 10 млн. рублей.

В Юникредите эту же ставку можно получить при размере кредита выше 5 млн. рублей при первоначальном взносе более 20%.

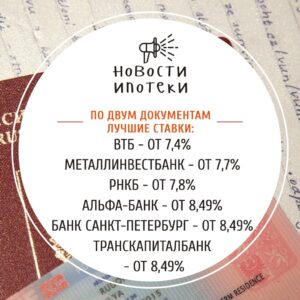

ТОП-5 ставок на квартиры (вторичка) без акций банков.

Тут мы рассмотрим «стандартные» условия банков при первоначальной взносе более 20%.

- 7,7% — Металлинвестбанк и Юникредитбанк

- 7,8% — АТБ

- 7,99% — АК БАРС

- 8,0% — ВТБ и Открытие

- 8,09% — Альфа-Банк

ТОП-5 ставок на загородную недвижимость (вторичка) без акций банков.

- от 7,5% — РНКБ, ПВ от 15%

- от 7,9% — Сбербанк, ПВ от 10%

- от 8,0% — Энерготрансбанк, ПВ от 10%

- от 8,2% — Примсоцбанк, ПВ от 30%

- от 8,49% — ТранскапиталБанк, ПВ от 50%

Прогноз

Какие тенденции мы видим сегодня?

- Центральный банк демонстрирует нежелание снижать ключевую ставку. И есть намеки, что во второй половине года она может быть повышена (хотя это и сомнительно)

- Упорно говорят о том, что программу льготной ипотеки для новостроек нужно или отменить, или модернизировать так, чтобы она распространялась на отдельные регионы.

- Ажиотажный спрос, который мы видели в конце прошлого года (и который основывался больше на страхе потерять деньги, чем на экономике), похоже пошел на спад. И скорее всего в ближайшие месяцы мы увидим нормальную рыночную активность.

- В экономике страны полная неопределенность. С одной стороны есть позитивные вещи, с другой неопределенность с «третьей» волной коронавируса, возможные санкции и т.п.

Первый фактор явно за повышение ставок по ипотеке. Или сохранение их на прежнем уровне

Второй фактор, лично на мой взгляд, нужно отнести на сторону понижения ставок по ипотеке, так как отмена субсидирования новостроек увеличит конкуренцию между банками на вторичке. А это всегда некий демпинг по ставкам.

Третий параметр — так же за понижение ставок, так как при ажиотажном спросе банки явно не будут снижать стоимость ипотеки, ведь и так возьмут.

Ну, а четвертый — это полная неопределенность.

Таким образом, учитывая эти и другие факторы влияния, я склонен предполагать, что в этом году ставки на вторичном рынке жилья, в целом, останутся без изменений. Возможно незначительное уменьшение, но не думаю, что средняя ставка понизится более, чем на 0,5%.