Если мы говорим про вторичку, то практически никак.

Возможно, кто-то возразит мне, сказав, что в начале года ключевая ставка была на уровне 8,5% и ипотечные кредиты пользовались спросом. А сейчас ключевая ставка ещё ниже, а значит, спрос на ипотеку точно должен возобновиться.

Но это сравнение будет не совсем корректно.

Спрос на ипотеку зависит от трех факторов. Ставка по кредиту, размер кредита и фактор «стабильности». Под «стабильностью» я подразумеваю здесь и экономическую, и политическую стабильность в государстве. Т.е. уверенность гражданина в том, что его доход в обозримом будущем не будет уменьшаться. Обычно речь идёт про горизонт в два-три года. Если уверенность на меньший срок, то стабильность не очень высокая.

Соответственно, чем выше «стабильность», ниже ставка по кредиту и ниже размер кредита – тем выше спрос на ипотеку. И наоборот.

Сегодня мы находимся в ситуации с намного меньшей «стабильностью», чем в начале года.

При этом, «стабильность» влияет не только на решение граждан о получении ипотечного кредита, но и на банковскую ставку по кредиту. Чем лучше экономическая ситуация, тем меньшую премию за риск закладывает банк и тем меньший отрыв от ключевой ставки будет в банковских процентах.

Таким образом, фактор «стабильности» оказывает существенное влияние ипотечный спрос.

Соответственно, сегодня на вторичке, несмотря на более низкую чем в начале года ключевую ставку, мы не увидим ни такой же, как в начале года спрос на ипотеку, ни такие же ипотечные ставки.

Думаю, что через какое-то время, какой-нибудь банк, возможно, предложит ипотеку на вторичном рынке в размере 9%. Но это будет акционное предложение, под которое попадет не такая уж и большая доля заемщиков. Большинство ставок будет в районе 10%. И средняя ставка скорее так же будет в районе 10%-10,4%. Напомню, что в начале года были предложения от банков ниже ключевой ставки. Сегодня мы такое не увидим.

Анализ

Это означает, что спрос на ипотечные кредиты, и, соответственно, на покупку не будет расти так, как ожидают продавцы.

В сегодняшних условиях, чтобы приблизиться к ипотечному спросу на вторичку начала года у нас должна быть или ставка по кредитам в районе 8% (т.е. ключевая 6% и ниже), или снижение цены от сегодняшней на 15% и выше, или снижение цены в район 10% при снижении ключевой ставки до уровня 7% и ниже.

Как мне, кажется, скорее всего, будет реализован последний вариант. Сегодня реальные цены сделок находятся в районе минус 10% от января, а по моим прогнозам общее падение цен составит примерно минус 20% от январских.

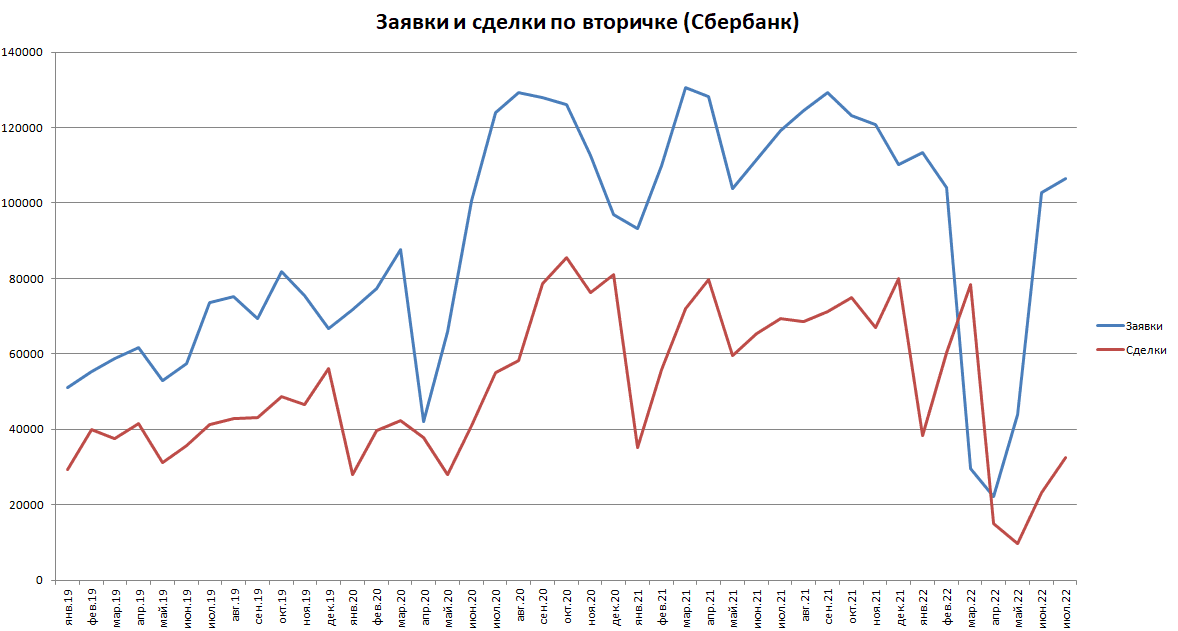

Анализ цифр, предоставленных Сбербанком, показывает, что второй месяц подряд идет резкое увеличение числа одобренных заявок на ипотеку, а так же рост количества сделок.

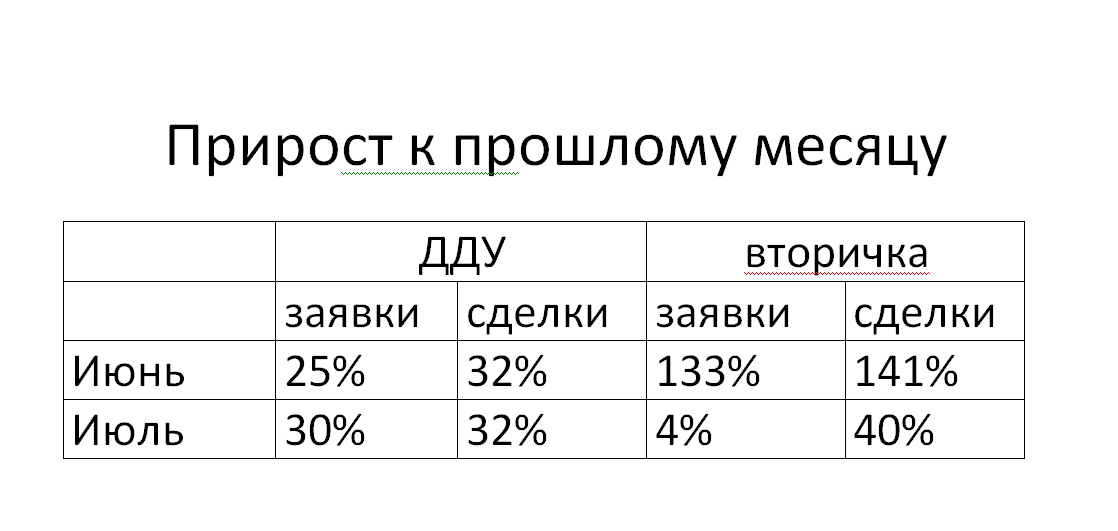

Прирост числа заявок и сделок к прошлому месяцу демонстрирует как первичка, так и вторичка.

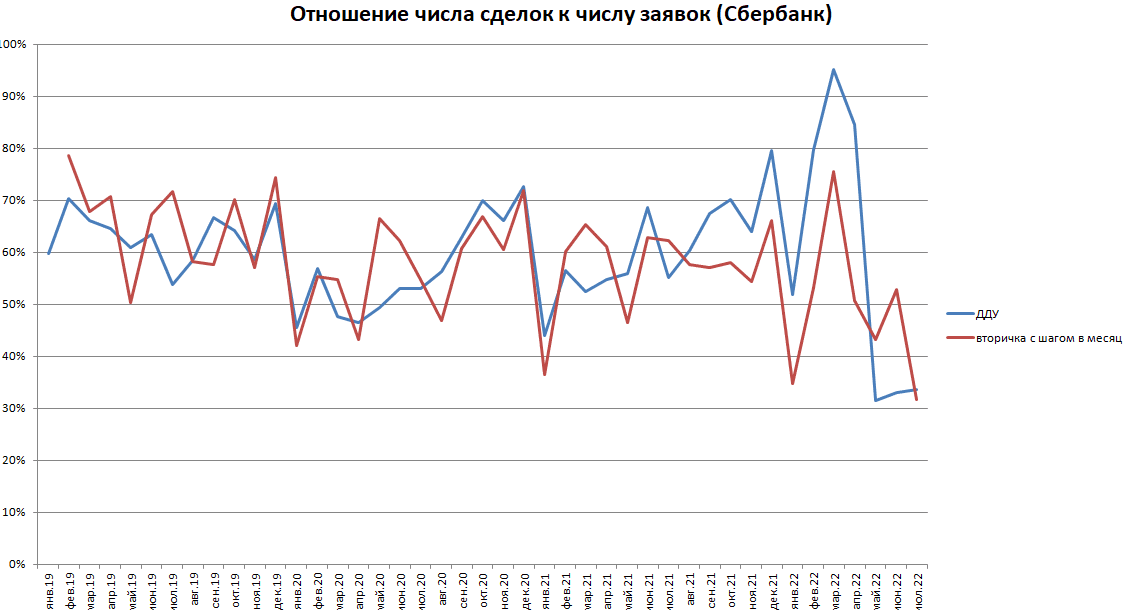

Очень низкий уровень конверсии одобренных ипотечных заявок в сделки по данным Сбербанка (устно такую же картину подтвердили и представители других банков), показывает формирование пула отложенного спроса.

Всё это говорит о том, что скорее всего дно низкого спроса на вторичку пройдено и вторичный рынок начинает постепенно восстанавливать активность.

Но при этом, покупатели не торопятся совершать покупки. Во-первых, сегодня покупатель ждёт дальнейшего снижения цены. Мы часто видим, как покупатели начинают поиск с квартир, которые превышают их бюджет примерно на 10%. И как раз на эти 10% они и пытаются торговаться.

Во-вторых, количество предложения в марте очень резко сократилось. И часто встречается ситуация, когда есть человек, который хочет купить квартиру, а выбрать не из чего.

Так же нужно учесть, что те цифры роста, которые приведены в таблице – это цифры роста фактически от нуля, так как рынок в апреле-мае просел на минус 70-75% по числу сделок от того же периода в прошлом году. Поэтому, не смотря на громадные величины прироста, реально мы еще находимся в условиях низкого спроса.

К примеру, прирост ипотечных сделок по вторичке в июне – плюс 140% — это всё равно минус 60% от числа сделок в июне прошлого года.

Но, восстановление спроса, как я и писал выше, уже есть. И дно падения спроса, по моему мнению пройдено.

Однако, с учётом всего вышесказанного, это не означает прохождение ценового дна на вторичном рынке. До него, по моему мнению, цены должны опуститься ещё на 10 процентов. И произойдёт это, скорее всего, к концу сентября.

Что касается первичного рынка. То на нём ситуация немного другая. Застройщики упорно хотят держать цену в ценнике на том же уровне, при этом готовы за свой счёт субсидировать ставки по ипотеке, предлагая по некоторым ЖК цифры в 0,01% на весь срок кредита. А так же делая персональные скидки покупателям.

При этом, понижение ключевой ставки, на мой взгляд, играет для застройщиков плохую роль. Так как это существенно снижает выгодность их низких ставок на фоне не только понижения цен, но и ставок на вторичке.

Поэтому я не удивлюсь, если в ближайшее время доля сделок на вторичке в общем числе сделок будет увеличиваться на фоне уменьшения доли сделок на первичке.

И возможно, это давление пересилит желание застройщиков удержать цены, и мы увидим снижение цен объявлений и на первичном рынке.

Мой прогноз на конец сентября: Вторичка:

- 75% за снижение цены ещё на 10%, т.е. до уровня 20% (ну может быть 25%) от января

- 20% за снижение цен на уровень минус 40%-50% от уровня января

- 4% за то, что цены останутся на сегодняшнем уровне

- 1% за то, что цены начнут расти

При этом то, что перечислено выше относится к ценовому дну. Т.е. с вероятностью 75% мы его увидим к концу сентября, 20% падение в сентябре продолжится, 5% оно уже достигнуто.

Первичка:

- 70% за то, что цены в ценниках останутся примерно на текущем уровне

- 25% за то, что цены будут снижены на 5%

- 5% за то, что цены будут снижены более, чем на 5%.